Il cosiddetto “decreto Rilancio” è stato convertito in legge il 16 luglio 2020; un provvedimento da 55 miliardi di euro stimati, con le misure urgenti per la salute, l’economia e il lavoro connesse alla ripartenza post Covid-19. Nasce quindi in un periodo singolare e con obiettivi altrettanto singolari, per cercare di rimettere in moto un tessuto economico (nel nostro caso legato all’edilizia) gravemente colpito dalla pandemia.

Come specificato nella circolare n° 24/E dell’8 agosto 2020 dell’Agenzia delle Entrate: Trattandosi di una normativa di particolare favore, il Decreto Rilancio, in aggiunta agli adempimenti ordinariamente previsti per le predette detrazioni spettanti per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici, introduce un sistema di controllo strutturato per evitare comportamenti non conformi alle disposizioni agevolative.

Vediamo quindi nel dettaglio questo strumento. In rosso troveremo le modifiche subentrate con la legge di bilancio 2021.

Il dispositivo principale è il Decreto-legge 19 maggio 2020, n. 34 (in Gazzetta Ufficiale nella Serie generale n. 128 del 19 maggio 2020, SO n. 21/L), coordinato con la legge di conversione 17 luglio 2020, n. 77, recante Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19. Sono poi subentrate le modifiche di cui alla LEGGE 30 dicembre 2020, n. 178 “Bilancio di previsione dello Stato per l’anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023”.

Di tutti il corposo testo di legge, gli articoli d’interesse per l’edilizia e le strutture sono due: il 119 e il 121.

Occorre qui fare un piccolo sforzo di lettura delle normative citate a cascata.

-

- DL 34/2020 art 119 comma 4. Per gli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, l’aliquota delle detrazioni spettanti è elevata al 110 per cento per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 30 giugno 2022. Per la parte di spesa sostenuta nell’anno 2022, la detrazione è ripartita in quattro quote annuali di pari importo. […]

- Vediamo dunque il Decreto-legge del 04/06/2013 n. 63 art 16 (convertito, con modificazioni, dalla legge 3 agosto 2013 n. 90, coordinato con le leggi di bilancio 2017-2018-2019, oltre al D.L. 50/2017). 1-bis. Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021 per gli interventi di cui all’articolo 16-bis, comma 1, lettera i), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le cui procedure autorizzatorie sono iniziate dopo la data di entrata in vigore della presente disposizione ovvero per i quali sia stato rilasciato il titolo edilizio, su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003, riferite a costruzioni adibite ad abitazione e ad attività produttive, spetta una detrazione dall’imposta lorda nella misura del 50 per cento, fino ad un ammontare complessivo delle stesse spese non superiore a 96.000 euro per unità immobiliare per ciascun anno. La detrazione è ripartita in cinque quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi.

- Occorre quindi vedere il Testo unico del 22/12/1986 n. 917 Testo unico delle imposte sui redditi nel suo art. 16-bis (Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici) lett i) relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari (come già riportato nel §2.1).

- Torniamo quindi al DL63/2013 art 16 1-ter. A decorrere dal 1º gennaio 2017 e fino al 31 dicembre 2021, le disposizioni del comma 1-bis si applicano anche agli edifici ubicati nella zona sismica 3 di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003.

- 1-quater. Qualora dalla realizzazione degli interventi di cui ai commi 1-bis e 1-ter derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore, la detrazione dall’imposta spetta nella misura del 70 per cento della spesa sostenuta. Ove dall’intervento derivi il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80 per cento. […]

- 1-quinquies. Qualora gli interventi di cui al comma 1-quater siano realizzati sulle parti comuni di edifici condominiali, le detrazioni dall’imposta di cui al primo e al secondo periodo del medesimo comma 1-quater spettano, rispettivamente, nella misura del 75 per cento e dell’85 per cento. Le predette detrazioni si applicano su un ammontare delle spese non superiore a euro 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio. Per tali interventi, a decorrere dal 1º gennaio 2017, in luogo della detrazione i soggetti beneficiari possono optare per la cessione del corrispondente credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito. Rimane esclusa la cessione ad istituti di credito e ad intermediari finanziari. […]

- 1-sexies. A decorrere dal 1º gennaio 2017, tra le spese detraibili per la realizzazione degli interventi di cui ai commi 1-ter, 1-quater e 1-quinquies rientrano anche le spese effettuate per la classificazione e verifica sismica degli immobili.

- 1-sexies.1. Le detrazioni di cui ai commi da 1-bis a1-sexies sono usufruibili anche dagli Istituti autonomi per le case popolari, comunque denominati, nonché’ dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in house providing e che siano costituiti e operanti alla data del 31 dicembre 2013, per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, […]

- 1-septies. Qualora gli interventi di cui al comma 1-quater siano realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3 ai sensi dell’ordinanza del Presidente del Consiglio dei ministri n. 3519 del 28 aprile 2006, pubblicata nella Gazzetta Ufficiale n. 108 dell’11 maggio 2006, mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, anche con variazione volumetrica rispetto all’edificio preesistente, ove le norme urbanistiche vigenti consentano tale aumento, eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro diciotto mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile, le detrazioni dall’imposta di cui al primo e al secondo periodo del medesimo comma 1-quater spettano all’acquirente delle unità immobiliari, rispettivamente nella misura del 75 per cento e dell’85 per cento del prezzo della singola unità immobiliare, risultante nell’atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a 96.000 euro per ciascuna unità immobiliare. I soggetti beneficiari di cui al periodo precedente possono optare, in luogo della detrazione, per la cessione del corrispondente credito alle imprese che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito. Rimane esclusa la cessione a istituti di credito e intermediari finanziari.

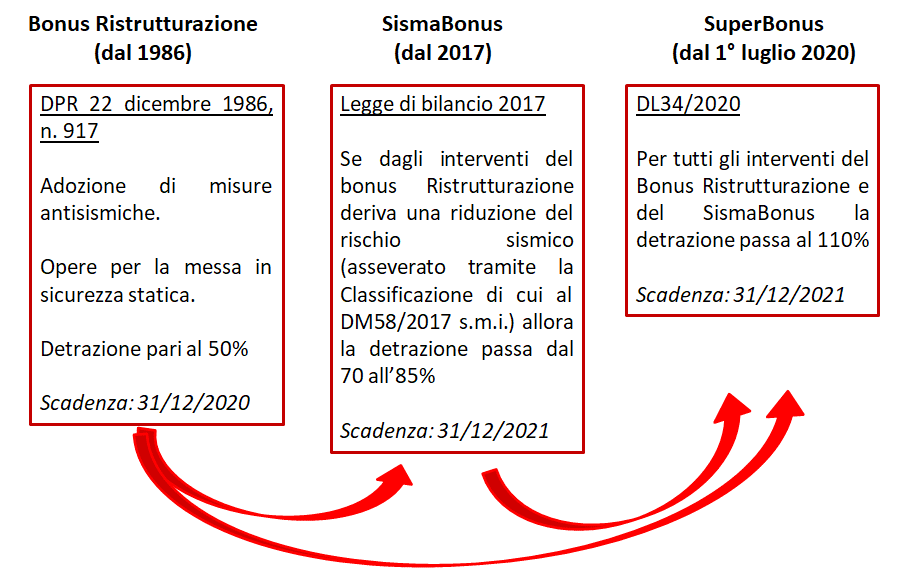

Da una prima sintesi di quanto sopra, vediamo che il superbonus “assorbe” tutti gli interventi strutturali possibili con il bonus ristrutturazione (D.P.R. 22 dicembre 1986 n. 917) e con il sismabonus (Legge di bilancio 2017), andando per di fatto ad eliminare ogni premialità legata alla classificazione in quanto qualsiasi intervento è elevato al 110%.

Proseguendo con l’articolato di legge troviamo:

- DL 34/2020 art 119 comma 4. […] Per gli interventi di cui al primo periodo, in caso di cessione del corrispondente credito ad un’impresa di assicurazione e di contestuale stipulazione di una polizza che copre il rischio di eventi calamitosi, la detrazione prevista nell’articolo 15, comma 1, lettera f-bis), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, spetta nella misura del 90 per cento.

- Vediamo dunque nuovamente il Testo unico del 22/12/1986 n. 917 Testo unico delle imposte sui redditi al suo articolo 15 (Detrazioni per oneri) comma 1. Dall’imposta lorda si detrae un importo pari al 19 per cento dei seguenti oneri sostenuti dal contribuente, se non deducibili nella determinazione dei singoli redditi che concorrono a formare il reddito complessivo:

[…]

f-bis) i premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari ad uso abitativo;

[…]

- DL 34/2020 art 119 comma 4. […] Le disposizioni del primo e del secondo periodo non si applicano agli edifici ubicati nella zona sismica 4 di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003. […]

Unica nota che si ritiene di rilevare in questo caso è che si fa ancora riferimento alla suddetta ordinanza senza tenere conto che è stata superata dall’Ordinanza del Presidente del Consiglio dei Ministri n. 3519 del 28 aprile 2006; tra l’altro, quest’ultima, viene citata dall’Agenzia delle Entrate nelle detrazioni relative al cosiddetto “acquisto di case antisismiche” (§3.2.4).

- DL 34/2020 art 119 comma 4-bis. […] La detrazione spettante ai sensi del comma 4 del presente articolo è riconosciuta anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici, a condizione che sia eseguita congiuntamente a uno degli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, nel rispetto dei limiti di spesa previsti dalla legislazione vigente per i medesimi interventi.

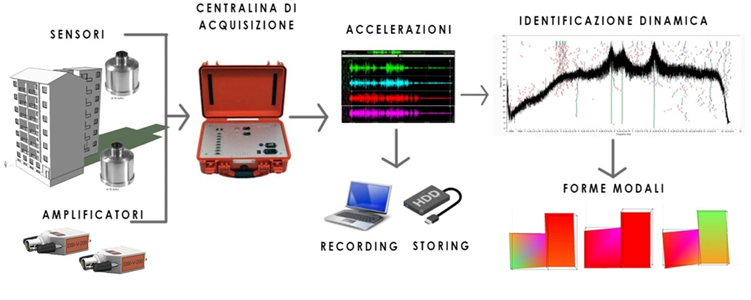

Quest’ultimo risulta essere senza dubbio uno degli articoli più innovativi inseriti nel decreto, in quanto per la prima volta si vanno ad incentivare i sistemi di monitoraggio ponendoli sullo stesso livello di interventi effettivi eseguiti con opere edili. La filosofia pare essere quella già introdotta sulle infrastrutture: in caso di impossibilità d’intervento (per ragioni di tempo, economiche, di fattibilità, ecc…) oppure per verificare la bontà di un intervento realizzato, il monitoraggio risulta essere un utile strumento che contribuisce ad accrescere la consapevolezza.

Immagine tratta dal link https://www.ingegneri.cc/monitoraggio-dinamico-edifici.html

La legge di bilancio va ad inserire all’articolo 119 il comma 8 bis:

- DL 34/2020 art 119 comma 8-bis. Per gli interventi effettuati dai soggetti di cui al comma 9, lettera a), per i quali alla data del 30 giugno 2022 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo, la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022.

Per gli interventi effettuati dai soggetti di cui al comma 9, lettera c), per i quali alla data del 31 dicembre 2022 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo, la detrazione del 110 per cento spetta anche per le spese sostenute entro il 30 giugno 2023.

E prosegue modificando di conseguenza il comma 9:

- DL 34/2020 art 119 comma 9. Le disposizioni contenute nei commi da 1 a 8 si applicano agli interventi effettuati:

a) dai condomìni e dalle persone fisiche, al di fuori dell’esercizio di attività d’impresa, arte o professione, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche;

b) dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari, salvo quanto previsto al comma 10;

c) dagli istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti istituti, […]

d) dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

d-bis) dalle organizzazioni non lucrative di utilità sociale di cui all’articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383;

e) dalle associazioni e società sportive dilettantistiche iscritte nel registro istituito ai sensi dell’articolo 5, comma 2, lettera c), del decreto legislativo 23 luglio 1999, n. 242, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Le procedure legate al superbonus sono soggette ad alcuni vincoli aggiuntivi rispetto al sismabonus e al bonus ristrutturazione, per il motivo già riportato in precedenza: trattandosi di una normativa di particolare favore, il Decreto Rilancio, in aggiunta agli adempimenti ordinariamente previsti per le predette detrazioni spettanti per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici, introduce un sistema di controllo strutturato per evitare comportamenti non conformi alle disposizioni agevolative.

La procedura è contenuta nell’articolo 119 del DL 34/2020:

- DL 34/2020 art 119 comma 13. Ai fini della detrazione del 110 per cento di cui al presente articolo e dell’opzione per la cessione o per lo sconto di cui all’articolo 121:

[…]

b) per gli interventi di cui al comma 4, l’efficacia degli stessi al fine della riduzione del rischio sismico è asseverata dai professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, secondo le rispettive competenze professionali, iscritti agli ordini o ai collegi professionali di appartenenza, in base alle disposizioni del decreto del Ministro delle infrastrutture e dei trasporti n. 58 del 28 febbraio 2017.

[…]

I professionisti incaricati attestano altresì la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Il soggetto che rilascia il visto di conformità di cui al comma 11 verifica la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

- DL 34/2020 art 119 comma 13-bis. L’asseverazione di cui al comma 13, lettere a) e b), del presente articolo è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori sulla base delle condizioni e nei limiti di cui all’articolo 121.

L’asseverazione rilasciata dal tecnico abilitato attesta i requisiti tecnici sulla base del progetto e dell’effettiva realizzazione. Ai fini dell’asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto di cui al comma 13, lettera a).

Nelle more dell’adozione del predetto decreto, la congruità delle spese è determinata facendo riferimento ai prezzi riportati nei prezzari predisposti dalle regioni e dalle province autonome, ai listini ufficiali o ai listini delle locali camere di commercio, industria, artigianato e agricoltura ovvero, in difetto, ai prezzi correnti di mercato in base al luogo di effettuazione degli interventi.

- DL 34/2020 art 119 comma 14. Ferma restando l’applicazione delle sanzioni penali ove il fatto costituisca reato, ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica la sanzione amministrativa pecuniaria da euro 2.000 a euro 15.000 per ciascuna attestazione o asseverazione infedele resa.

I soggetti di cui al primo periodo stipulano una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500.000 euro, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività prestata.

L’obbligo di sottoscrizione della polizza si considera rispettato qualora i soggetti che rilasciano attestazioni e asseverazioni abbiano già sottoscritto una polizza assicurativa per danni derivanti da attività professionale ai sensi dell’articolo 5 del regolamento di cui al decreto del Presidente della Repubblica 7 agosto 2012, n. 137, purchè questa:

Non preveda esclusioni relative ad attività di asseverazione;

Preveda un massimale non inferiore a 500.000 euro, specifico per il rischio di asseverazione di cui al presente comma, da integrare a cura del professionista ove si renda necessario;

Garantisca, se in operatività di claims made, un’ultrattività pari ad almeno cinque anni in caso di cessazione di attività e una retroattività pari anch’essa ad almeno cinque anni a garanzia di asseverazioni effettuate negli anni precedenti.

In alternativa il professionista può optare per una polizza dedicata alle attività di cui al presente articolo con un massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500.000 euro, senza interferire con la polizza di responsabilità civile di cui alla lettera a).

La non veridicità delle attestazioni o asseverazioni comporta la decadenza dal beneficio. Si applicano le disposizioni della legge 24 novembre 1981, n. 689. L’organo addetto al controllo sull’osservanza della presente disposizione ai sensi dell’articolo 14 della legge 24 novembre 1981, n. 689, è individuato nel Ministero dello sviluppo economico.

La legge di bilancio va ad inserire all’articolo 119 il comma 14 bis:

- DL 34/2020 art 119 comma 14 bis. Per gli interventi di cui al presente articolo, nel cartello esposto presso il cantiere, in un luogo ben visibile e accessibile, deve essere indicata anche la seguente dicitura: «Accesso agli incentivi statali previsti dalla legge 17 luglio 2020, n. 77, superbonus 110 per cento per interventi di efficienza energetica o interventi antisismici».

- DL 34/2020 art 119 comma 4. […] Per gli interventi di cui al primo periodo, in caso di cessione del corrispondente credito ad un’impresa di assicurazione e di contestuale stipulazione di una polizza che copre il rischio di eventi calamitosi, la detrazione prevista nell’articolo 15, comma 1, lettera f-bis), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, spetta nella misura del 90 per cento.

- Vediamo dunque il Decreto-legge del 04/06/2013 n. 63 art 16 (convertito, con modificazioni, dalla legge 3 agosto 2013 n. 90, coordinato con le leggi di bilancio 2017-2018-2019, oltre al D.L. 50/2017). 1-bis. Per le spese sostenute dal 1º gennaio 2017 al 31 dicembre 2021 per gli interventi di cui all’articolo 16-bis, comma 1, lettera i), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le cui procedure autorizzatorie sono iniziate dopo la data di entrata in vigore della presente disposizione ovvero per i quali sia stato rilasciato il titolo edilizio, su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003, riferite a costruzioni adibite ad abitazione e ad attività produttive, spetta una detrazione dall’imposta lorda nella misura del 50 per cento, fino ad un ammontare complessivo delle stesse spese non superiore a 96.000 euro per unità immobiliare per ciascun anno. La detrazione è ripartita in cinque quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi.

- DL 34/2020 art 119 comma 4. Per gli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, l’aliquota delle detrazioni spettanti è elevata al 110 per cento per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 30 giugno 2022. Per la parte di spesa sostenuta nell’anno 2022, la detrazione è ripartita in quattro quote annuali di pari importo. […]