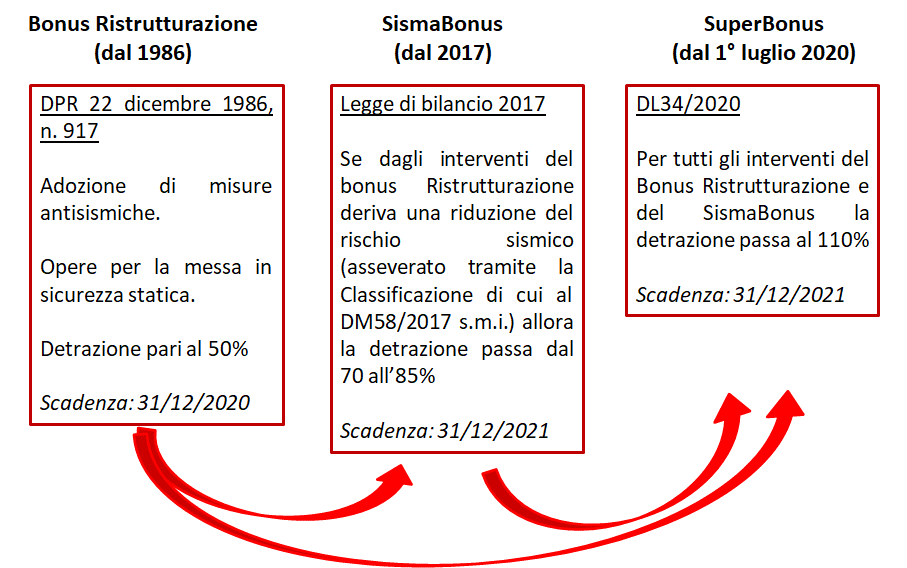

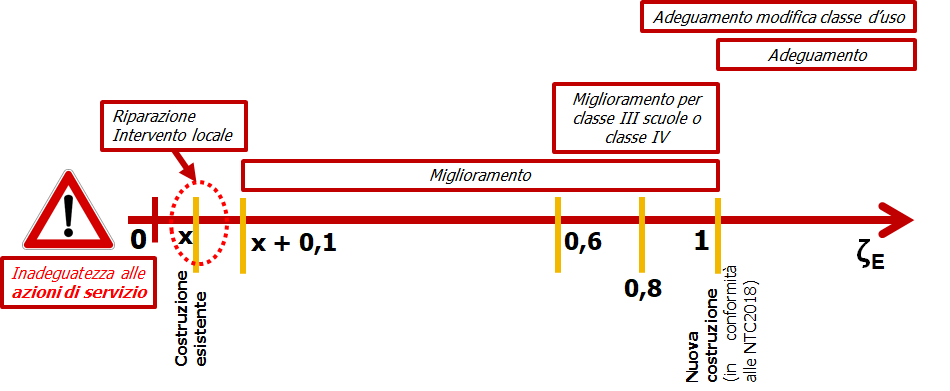

Il Superbonus, come abbiamo visto nelle precedenti puntate, ha eliminato ogni riferimento alla premialità e, inglobando le possibilità sia del bonus ristrutturazione che del SismaBonus, rende di fatto possibili tutti gli interventi ammessi per legge e quindi contenuti nelle Normative Tecniche per le Costruzioni: dall’intervento locale o riparazione (come la sostituzione di una trave) alla demolizione e ricostruzione; passando per tutti i livelli di miglioramento sismico.

Efficientamento energetico e miglioramento sismico

Il cosiddetto EcoSismaBonus, entrato in vigore con la legge di bilancio del 2018, non rientra tra le opere deducili al 110%; la norma rappresenta appunto una possibilità non un obbligo, potendo sempre il contribuente optare per la detrazione ordinaria prevista nei predetti articoli.

Andando infatti ad analizzare il Decreto-legge del 04/06/2013 n. 63 art 14, convertito, con modificazioni, dalla legge 3 agosto 2013 n. 90 s.m.i., al comma 2-quater si legge: Per le spese relative agli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica spetta, in alternativa alle detrazioni previste rispettivamente dal comma 2-quater del presente articolo e dal comma 1-quinquies dell’articolo 16, una detrazione nella misura dell’80 per cento, ove gli interventi determinino il passaggio ad una classe di rischio inferiore, o nella misura dell’85 per cento ove gli interventi determinino il passaggio a due classi di rischio inferiori. La predetta detrazione è ripartita in dieci quote annuali di pari importo e si applica su un ammontare delle spese non superiore a euro 136.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio (in vigore dal 1° gennaio 2018).

Così si è espressa l’Agenzia delle Entrate con la risposta del 18/04/2019, n. 109: Tali agevolazioni ecobonus e sisma-bonus sono, ai sensi del citato comma 2-quater.1 dell’articolo 14, alternative all’agevolazione oggetto dell’interpello c.d. sisma+ecobonus, ricoprendone il medesimo ambito applicativo…Pertanto, si ritiene che le medesime conclusioni siano applicabili anche alla cessione della detrazione (sisma-ecobonus) di cui al richiamato comma 2-quater.1 dell’articolo 14, trattandosi di una detrazione alternativa a quelle previste dagli articoli 14 e 16 del D.L. n. 63 del 2013, avendone analoghi presupposti applicativi e la medesima funzione incentivante.